Beskæftigelse

ret til tidlig folkepension kan være økonomisk mere attraktiv end efterløn

16. marts 2019

DA Analyse

Ret til tidlig tilbagetrækning på folkepension, som foreslået af Socialdemokratiet, kan for en enlig FH’er eller et FH-par være mere økonomisk attraktivt end efterløn. Det skaber en risiko for, at langt flere end forventet vil benytte en ret til tidlig pension. Forlader mange seniorer arbejdsmarkedet, vil det forøge problemerne med mangel på medarbejdere.

For en typisk FH’er (tidligere LO’er), der bor i lejebolig, og får ret til at gå tidligere på folkepension, vil det være attraktivt at trække sig tilbage to år før den almindelige folkepensionsalder.

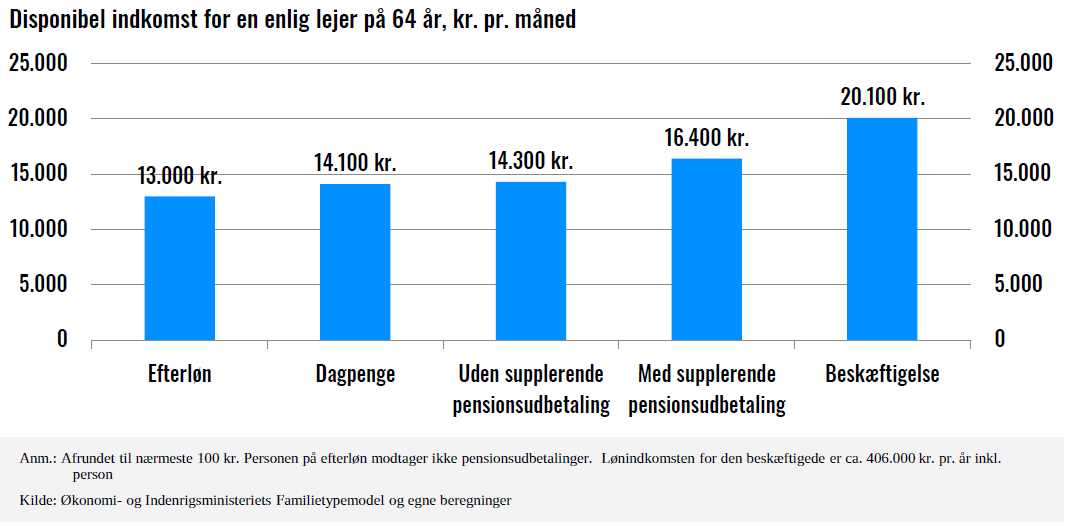

Den enlige FH’er, der bor til leje, vil efter skat have mellem 14.300 kr. og 16.400 kr. til sig selv hver måned afhængig af, om personen har pensionsudbetalinger fra eksempelvis en arbejdsmarkedspensionsordning. Til sammenligning vil en person på efterlønnens 91 pct.-sats uden en supplerende arbejdsmarkedspension have 13.000 kr. til sig selv hver måned. Det er 1.300 kr. mindre, end en person på tidlig folkepension uden ekstra pensionsudbetalinger vil have.

Mange FH-medlemmer har benyttet efterlønnen, og hvis Socialdemokratiets forslag bliver til virkelighed, så vil enlige FH-medlemmer få et mere attraktivt tilbud. På dagpenge vil personen have ca. 14.100 kr. til sig selv hver måned, eller omtrent det samme som tidlig folkepension, jf. figur 1.

Enlig FH'er, der går på pension to år før tid, er godt stillet

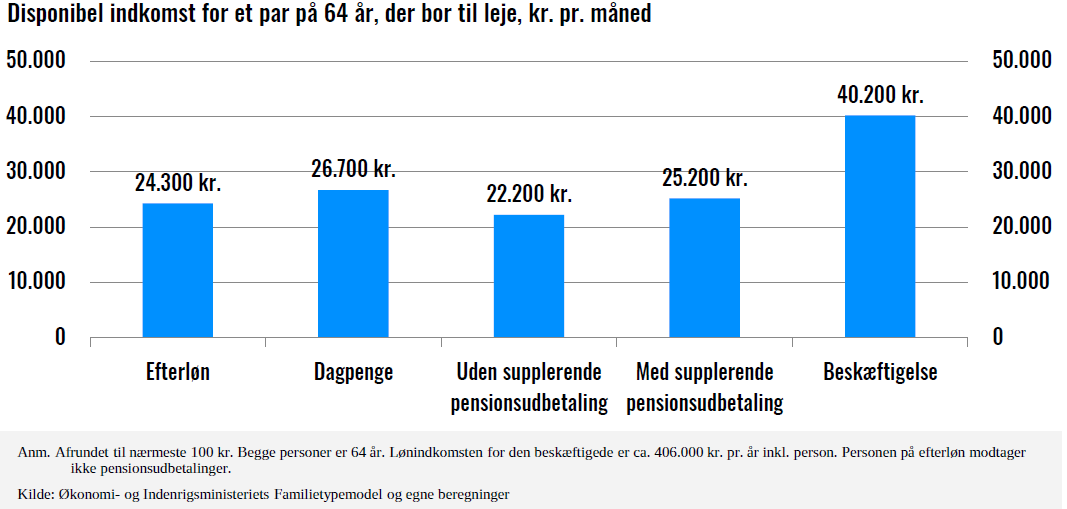

For et FH-par i lejebolig, hvor begge benytter sig af muligheden for at gå tidligere på pension, vil den månedlige disponible indkomst være ca. 25.200 kr., hvis de har supplerende pensionsudbetalinger, og 22.200 kr., hvis de ikke har supplerende pension.

For parret med supplerende pension er det 1.500 kr. mindre, end parret ville have haft, hvis de begge var på dagpenge. For parret uden supplerende pension, er det 2.100 kr. mindre, end parret ville have haft, hvis de begge var på efterløn uden supplerende pensionsudbetalinger, jf. figur 2.

FH-par oplever et relativt større indkomsttab

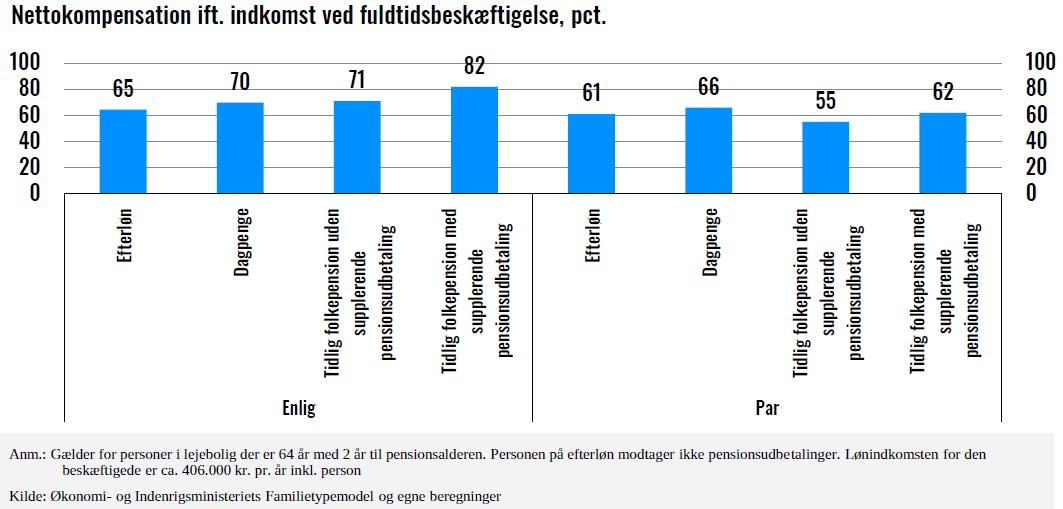

Hvis den enlige FH’er eller FH-parret fik muligheden for at gå på folkepension 2 år før den almindelige folkepensionsalder, vil personen have henholdsvis 82 pct. og 62 pct. af den disponible indkomst, de havde, da de var i beskæftigelse, hvis de har en supplerende pension, jf. figur 3.

Høj nettokompensationsgrad ved tidligere tilbagetrækning

Særligt for den enlige FH’er i lejebolig, der har en pensionsordning, vil det være økonomisk attraktivt at lade sig pensionere to år tidligere, idet indkomsttabet er beskedent – omtrent 100 kr. pr. dag efter skat. Det er før eventuelt sparede udgifter til transport til og fra arbejde samt andre udgifter, der knytter sig til beskæftigelse.

Den høje kompensationsgrad skal bl.a. ses i lyset af, at den enlige får ret til en skattefri boligydelse på ca. 28.800 kr. årligt, svarende til godt 2.400 kr. om måneden. Derudover skal der ikke længere betales ATP-bidrag samt indbetalinger til pensionsordninger mv., jf. boks 1.

Enlig FH’er henholdsvis i beskæftigelse eller på folkepension som 64 årig

Beskæftigelse:

- Lønindkomst: 406.200 kr.

- ÷ Eget ATP-bidrag fra besk. 1.136 kr.

- ÷ Fradragsberettiget pensionsindbetaling 35.700 kr.

- = Bruttoindkomst: 369.300 kr.

- ÷ Personlige skatter (AM-bidrag, personskat, kommune- og kirkeskat, mv.): 123.700 kr.

- ÷ Ikke-fradragsberettiget pensionsindbetaling: 4.900 kr.

- Årlig disponibel indkomst: 240.800 kr. =20.100 kr. pr. måned

Tidlig pension:

- Folkepension: 162.000 kr.

- + Skattefri boligydelse: 28.800 kr.

- + Udbetaling fra ATP: 15.100 kr.

- + Pensionsudbetalinger: 65.000 kr.

- = Bruttoindkomst: 270.900 kr.

- ÷ Personlige skatter (personskat, kommune- og kirkeskat, mv.): 73.600 kr.

- Årlig disponibel indkomst: 197.300 kr. = 16.400 kr. pr. måned

Anm. Afrundet til nærmeste 100 kr. På grund af afrunding kan totalen afvige i forhold til de enkelte poster.

Kilde: Økonomi og Indenrigsministeriets Familietypemodel.

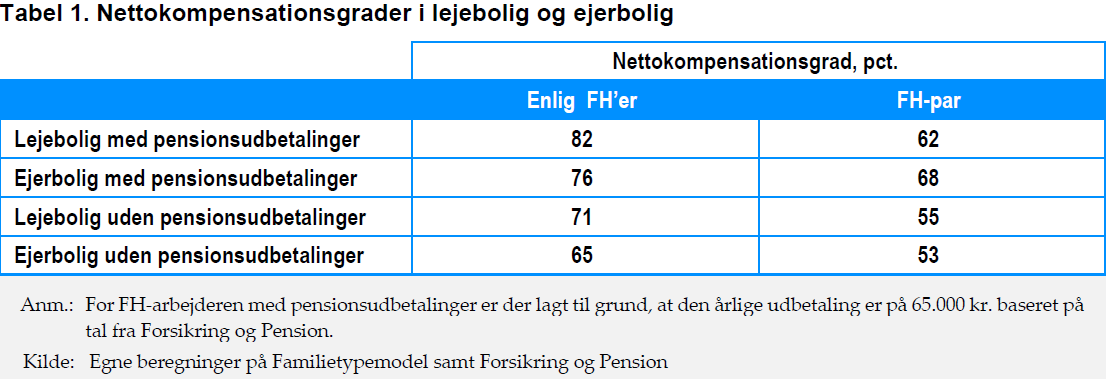

I beregningerne ovenfor bor alle familietyper i lejebolig. Foretages beregningerne på ejerbolig, reduceres nettokompensationsgraden med ca. 6 pct.-point for en enlig pensionist, når der tages udgangspunkt i samme boligforhold, herunder ejendomsværdi, grundværdi, imputeret afkast af bolig samt renteudgifter mv.

For et par på tidlig folkepension uden supplerende pensionsudbetalinger er nettokompensationsgraden lidt højere for et par i en lejebolig end for et par i en ejerbolig, mens nettokompensationsgraden er 6 pct. point lavere for et par i lejebolig med supplerende pension, end hvis det samme par bor i ejerbolig, jf. tabel 1.

Nettokompensationsgrader i lejebolig og ejerbolig

Beregningerne ovenfor er udtryk for, hvor meget en person umiddelbart vil have til sig selv ved tidligere pensionering. Ved afgang fra arbejdsmarkedet vil der ud over tidligere træk på opsparede pensionsmidler også blive indbetalt mindre til pension. Det indebærer, at indkomsten vil være lavere i den resterende levetid.

Langt flere kan forlade arbejdsmarkedet

Da efterlønnen blev vedtaget i 1978, lagde betænkningen om efterløn til grund, at der ville være 34.200 personer på ordningen i 1986. I 1986 var antallet af personer på ordningen imidlertid ca. 99.000 - dvs. næsten tre gange så mange som forventet. Tilsvarende var tilfældet for overgangsydelsen fra midten af 1990’erne og orlovsordningerne fra 1990’erne.

Med Socialdemokratiets forslag om en differentieret pensionsalder er der lagt op til, at udvalgte faggrupper får en ret til at gå på folkepension før den almindelige folkepensionsalder. Hvor mange, der kan og vil benytte sig af ordingen, afhænger af, hvilke kriterier der præcist vil være for at benytte ordningen, samt af hvor økonomisk attraktiv det vil være at benytte sig af muligheden for tidligere tilbagetrækning.

Som det fremgår ovenfor vil en tidlig tilbagetrækning på folkepension være økonomisk attraktiv. Det vil resultere i, at manglen på arbejdskraft i de berørte grupper bliver større på det danske arbejdsmarked, hvor der allerede er mangel på arbejdskraft.

Sådan har vi gjort

Beregningerne er baseret på Økonomi- og Indenrigsministeriets Familietypemodel, 2019. I modellen er der gjort en række standardantagelser om boligforhold, indkomst- og skatteforhold, a-kasse og fagforeningsmedlemsskab mv. Derudover indgår følgende beregningsforudsætninger:

For enlige lægges til grund, at de bor i en lejlighed på 70 kvm. til ca. 4.800 kr. om måneden før udgifter vand, varme, el, etc. For par lægges til grund, at de bor i en lejlighed på 85 kvm. til ca. 5.700 kr. om måneden.

For dagpengemodtager lægges til grund, at de modtager den højeste dagpengesats og ikke har nogen supplerende indkomst ud over evt. boligstøtte, grøn check mv.

For personer på efterløn lægges til grund, at de modtager 91 pct. af højeste dagpengesats og ikke har nogen supplerende indkomst ud over evt. boligstøtte, grøn check mv.

For LO-familien er der lagt til grund, at de hver tjener 406.200 kr. inkl. pension om året. Lønmodtagerne sparer op til pension via både fradragsberettigede og ikke-fradragsberettigede pensionsordninger (alderspension).

Familiernes formue ligger under formuegrænsen på 87.900 kr. for modregning i ældrecheck.

For personer i ejerbolig er der anvendt samme forudsætninger om ejendomsværdi, grundskyld, renteudgifter samt imputeret boligafkast mv. for beskæftigede og pensionister.

Det er forudsat i beregningerne, at personerne er 64 år og dermed har 2 år til pensionsalderen (66 år i 2020).

For pensionsudbetalinger er det skønnet, at der udbetales 65.000 kr. årligt (skattepligtig indkomst). Skønnet er baseret på en analyse fra Forsikring & Pension over hhv. faglærte og ufaglærte udbetalinger og er korrigeret for, at pensionsudbetalingerne strækker sig over yderligere 2 år.