Løn og ansættelse

Øvrige medarbejderomkostninger koster virksomheder 24 mia. kr.

19. oktober 2018

Artikel

Ud over løn har virksomhederne også andre omkostninger ved at ansætte folk. I 2018 løber de lovbestemte medarbejderomkostninger op i 24 mia. kr. Det har stor betydning for konkurrenceevnen.

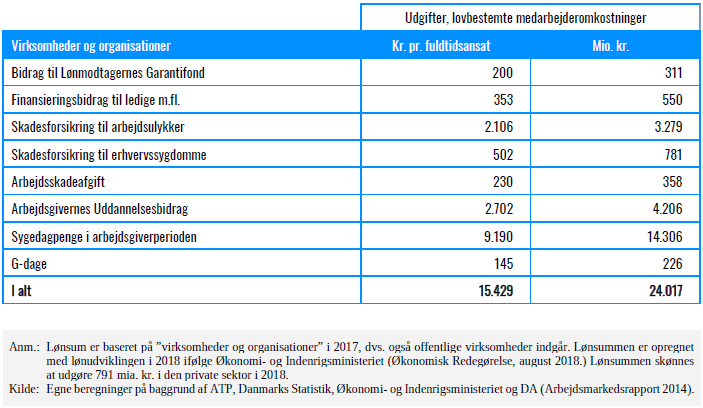

I 2018 udgør det der kaldes virksomhedernes øvrige medarbejderomkostninger 24 mia. kr. Det svarer til 3 pct. af den samlede lønsum på det private arbejdsmarked og til over 15.000 kr. pr. fuldtidsansat.

De øvrige medarbejderomkostninger består af en række forskellige bidrag, afgifter og betalingsforpligtelser, som man fra politisk hold har pålagt virksomhederne. Den største af disse er udgifter til sygefravær. En arbejdsgiver skal betale sygedagpenge til ansatte i de første 30 dage af sygdomsperioden. Derudover bestemmer funktionærloven, at arbejdsgiveren også skal betale fuld løn for alt sygefravær, som funktionærer har. Udgifter til sygdom udgør mere end 14 mia. kr. i 2018.

Øvrige medarbejderomkostninger koster 24 mia. kr. årligt

Arbejdsskadeafgiften er et andet eksempel på en lovbestemt medarbejderomkostning, men afgiften giver ikke den enkelte virksomhed et incitament til at forebygge eller reducere antallet af skader. Der er reelt tale om en ren skat på at have ansatte.

De lovbestemte medarbejderomkostninger øger omkostningerne for de danske virksomheder og hæmmer deres konkurrenceevne. Det er dermed en vigtig parameter, når man taler om de danske virksomheders samlede omkostninger og konkurrenceevne.